目录

公开时间:2025年8月20日

第一部分单位概况

一、主要职责

二、机构设置

第二部分2024年度单位决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算支出决算情况说明

九、国有资本经营预算支出决算情况说明

十、其他重要事项的情况说明

第三部分名词解释

第四部分附件

第五部分附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算明细表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

第一部分单位概况

第二部分2024年度单位决算情况说明

一、收入支出决算总体情况说明

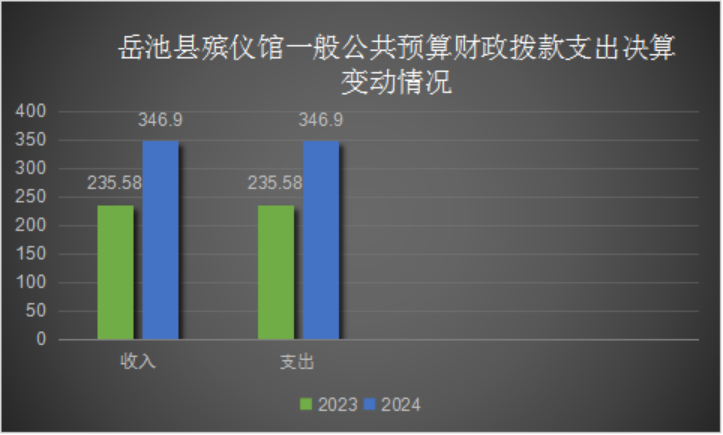

2024年度收、支总计346.91万元,2023年收支总计为235.58万元,2024年比上年度收支增加113.33万元。2024年的预算收支为346.91万元,2023年的预算收支为235.58万元,2024年比上年度收支增加113.33万元,增加32.08%,其主要原因是我单元于2024年纳入财政全额拨款单位。

(图1:收、支决算总计变动情况图)(柱状图)

二、收入决算情况说明

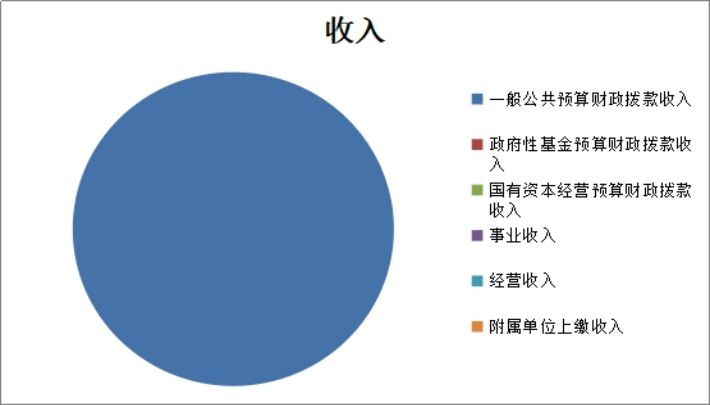

2024年度本年收入合计346.911万元,其中:一般公共预算财政拨款收入346.911万元,占100%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%;上级补助收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%。

(图2:收入决算结构图)(饼状图)

三、支出决算情况说明

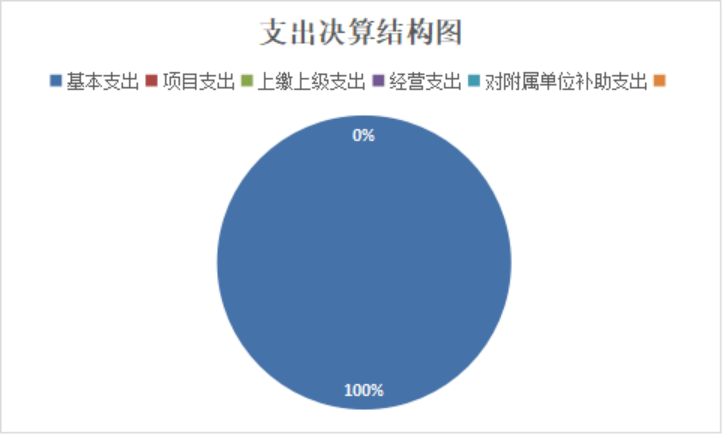

2024年度本年支出合计346.911万元,其中:基本支出346.911万元,占100%;项目支出0万元,占0%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

(图3:支出决算结构图)(饼状图)

四、财政拨款收入支出决算总体情况说明

2024年度收、支总计346.91万元,2023年收支总计为235.58万元,2024年比上年度收支增加113.33万元。2024年的预算收支为346.91万元,2023年的预算收支为235.58万元,2024年比上年度收支增加113.33万元,增加32.08%,其主要原因是我单元于2024年纳入财政全额拨款单位。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2024年度一般公共预算财政拨款支出346.911万元,占本年支出合计的100%。与2023年度相比,一般公共预算财政拨款支出增加上年度收支增加113.33万元,增加32.08%。主要变动原因是我单元于2024年纳入财政全额拨款单位。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

(二)一般公共预算财政拨款支出决算结构情况

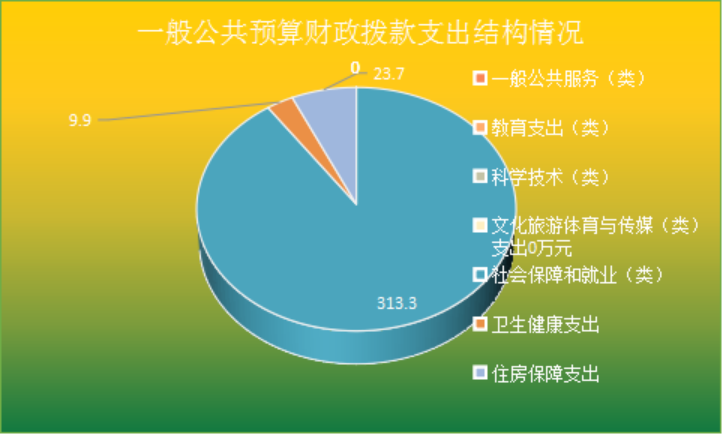

2024年度一般公共预算财政拨款支出346.911万元,主要用于以下方面:一般公共服务支出0万元,占0%;教育支出0万元,占0%;科学技术支出0万元,占0%;文化旅游体育与传媒支出0万元,占0%;社会保障和就业支出313.3万元,90.32%;卫生健康支出9.9万元,占2.85%;住房保障支出23.7万元,占6.83%%。

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2024年度一般公共预算财政拨款支出决算数为346.91,完成预算100%。其中:

六、一般公共预算财政拨款基本支出决算情况说明

2024年度一般公共预算财政拨款基本支出346.911万元,其中:

人员经费282.47万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、住房公积金、其他对个人和家庭的补助支出等。公用经费64.44万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、差旅费维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

七、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2024年度“三公”经费财政拨款支出决算为0万元,完成预算0%,较上年度持平。决算数等于预算数。

(二)“三公”经费财政拨款支出决算具体情况说明

2024年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算0万元,占0%。具体情况如下:

(图7:“三公”经费财政拨款支出结构)(饼状图)

八、政府性基金预算支出决算情况说明

2024年度政府性基金预算财政拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2024年度国有资本经营预算财政拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

本单位为事业单位,按规定未使用机关运行的相关科目。

(二)政府采购支出情况

截至2024年12月31日,岳池县殡仪馆共有车辆2辆,其中:主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆,其他用车2辆,其他用车为殡葬专用车,主要是用于遗体的接运。

(四)预算绩效管理情况

根据预算绩效管理要求,本单位在2024年度预算编制阶段,组织对一般公共预算、政府性基金预算、国有资本经营预算等全面开展绩效自评,形成了岳池县殡仪馆2024年部门整体绩效自评报告,绩效自评表详见第四部分附件见附件(第四部分)。

第三部分名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):指用于缴纳职工基本养老保险。

10.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):指用于缴纳职工职业年金。

11.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项):指用于缴纳职工医疗保险。

12.住房保障支出(类)住房改革支出(款)住房公积金(项):指用于缴纳职工住房公积金

13.社会保障和就业支出(类)社会福利(款)殡葬(项):指用于单位日常开支,保障单位正常运转。

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

15.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

16.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

17.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

18.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第四部分附件

岳池县殡葬管理所2024部门预算绩效评价报告

一、部门(单位)基本情况

(一)机构组成。

岳池县殡葬管理所属岳池县民政局下属公益性社会福利单位,一级独立核算的差额拨款事业单位。内设三个科室,包括:办公室、车间管理室、财务室。

(二)机构职能。

岳池县殡葬管理所认真贯彻执行国家以及地方殡葬法律法规和方针政策;负责为我县城乡居民提供遗体接运、遗体冷藏、遗体火化、遗体整容化妆、悼念服务、骨灰存放等基本殡葬(仪)服务;宣传殡葬改革政策,搞好移风易俗,破除封建迷信,引导群众树立科学、文明、健康的丧葬观念。

(三)人员概况。

截至2024年末,岳池县殡葬管理在职17人,退休7人,劳务派遣2人,长聘人员1人。

二、部门资金收支情况

(一)收入情况。

岳池县殡葬管理所2024年年初预算收入346.91万元,决算收入346.91万元。

(二)支出情况。

岳池县殡葬管理所2024年总支出346.91万元,其中社会保障和就业(类)收入313.26万元,占90.32%;卫生健康收入9.94万元,占2.85%;住房保障收入23.71万元,占6.83%。

(三)结余分配和结转结余情况。

岳池县殡葬管理所2024年决算报表无结转结余情况。

三、部门预算绩效分析

(一)部门预算总体绩效分析。

岳池县殡葬管理所预算整体绩效自评得分94分,其中部门预算总体绩效满分65分,自评得分59分。部门预算项目绩效满分35分,自评得分35。

1.履职效能。本项自评总分为19分。

(1)我单位人员工资按时发放,保险及时缴纳,提高了职工的工作积极性和幸福感。工资发放及保险缴纳完成率100%,完成年初预算100%。本项自评得分为5分。

(2)2024年度,完成了全县遗体接运火化任务,全年实现火化遗体595具,公墓入墓189个。完成年初目标550具,完成比率108%。本项自评得分为7分。

(3)实施全县殡葬服务行业规范管理,提倡绿色殡葬,通过宣传,弘扬主旋律、传播正能量,教育和引导群众自觉遵守殡葬管理法规政策。据广安市民政局广安市财政局关于免除基本殡葬服务费的通知(广市民〔2023〕101号)文件,落实免除基本殡葬服务费政策,减轻群众殡葬负担,享受惠民殡葬政策563人,其中含异地惠民殡葬19人。完成年初目标550具,完成比率102%。本项自评得分为7分。

2.预算管理。本项自评总分为21分。

(1)围绕预算编制质量。我单位2024年严格按要求编制年初部门预算,年初预算编制得较为科学和准确。本项自评得分为4分。

(2)支出执行进度。岳池县殡葬管理所1至6月、1至10月预算执行进度合理。本项自评得分为8分。

(3)预算年终结余。我单位2024年无结余。本项自评得分为4分。

(4)严控一般性支出进行绩效分析。我单位2024年严控“三公”经费、会议、培训、差旅、办节办展、办公设备购置、信息网络及软件购置更新、课题经费等8项一般性支出,无超预算支出情况。本项自评得分为5分。

3.财务管理。本项自评总分为10分。

(1)财务管理制度。岳池县殡葬管理所2024年本单位建立和健全了各项规章制度,为进一步规范财务管理,加强内部控制建设,提升内部控制执行能力。本项自评得分为4分。

(2)财务岗位设置。岳池县殡葬管理所2024年按财务要求设置成立内部控制建设领导小组,单位主要负责人任领导小组组长,分管领导任领导小组副组长,明确了财务工作岗位,落实不相容岗位分离相关规定。本项自评得分为2分。

(3)资金使用规范。岳池县殡葬管理所资金支付、会计核算中,严格遵守国家财经纪律和财务管理制度,保证资金使用合法合规,杜绝截留、挤占、挪用、虚列支出等情况。本项自评得分为4分

4.资产管理。本项自评总分为9分。

(1)人均资产变化率。岳池县殡葬管理所2024年人均资产变化率小于2024年省直行政事业单位人均资产变化率(6.88%)和省级财政收入增长率(12%)。本项自评得分为3分。

(2)资产利用率。岳池县殡葬管理所建立健全资产台账,实行一物一卡管理,严格执行配置标准。2024年办公家具超最低使用年限资产利用率高于省直行政事业单位平均值(15.72%),办公设备超最低使用年限资产利用率高于省直行政事业单位平均值(40.45%)。本项自评得分为3分。

(3)资产盘活率。岳池县殡葬管理所连续两年均无闲置资产实现全部资产有效利用,指标符合绩效要求。本项自评得分为3分。

5.采购管理。本项自评总分为0分。

岳池县殡葬管理所2024年未实施采购项目。

(二)部门预算项目绩效分析。本项自评总分为35分。

2024年殡葬管理所无项目支出,因此无项目绩效自评报告。

(三)重点领域绩效分析。

岳池县殡葬管理所2024年度无涉及国有资本、行政事业性国有资产、债券资金、政府采购和政府购买服务等重点领域情况。

(四)绩效结果应用情况。

1.我单位把绩效目标申报、绩效评价、绩效结果应用体现在预算管理全过程,收到财政局关于开展部门整体支出绩效自评文件后,我们组织相关人员落实绩效自评工作,认真开展自评,按时报送自评报告,确保绩效自评取得实效。

2.本单位按要求将绩效评价结果及整改情况随同决算向社会公开,自觉接受社会监督。

四、评价结论及建议

(一)评价结论。

岳池县殡葬管理所部门预算执行情况良好,切实做到了财务管理健全规范,没有发生违法违规现象,按规定严格控制专项资金的开支,做到专款专用,提高经费的使用效率,自评得分为94分。

(二)存在问题。

1预算需进一步完善,管理需进一步规范。

2.员工培训少,且缺少长远目光。每年往往只派遣少数骨干培训,培训范围无法顾及其他职工,不利于整体素质的提升,工作有待进一步精细化。

(三)改进建议。

1.规范财务管理,提高财务信息质量严格按照《中华人民共和国会计法》《行政单位会计制度》《行政单位财务规则》等规定,结合实际情况,严格执行单位经费支出制度,规范财务核算,完整披露相关信息。

2.加强学习和培训年初制定学习和培训计划,定期在我单位开展新制度、新法规学习、培训。

3.加强预算的约束力,细化预算编制工作。进一步加强单位内部机构各股室的预算管理意识,严格按照预算编制的相关制度和要求,公用经费根据单位的年度工作重点规划,本着“勤俭节约、保障运转”的原则进行预算的编制。编制范围尽可能全面,不漏项。严格控制,尽力避免超预算开支的情况发生,进一步提高预算编制的科学性、合理性、严谨性和可控性。

第五部分 附表

川公网安备 51162102000121号

川公网安备 51162102000121号